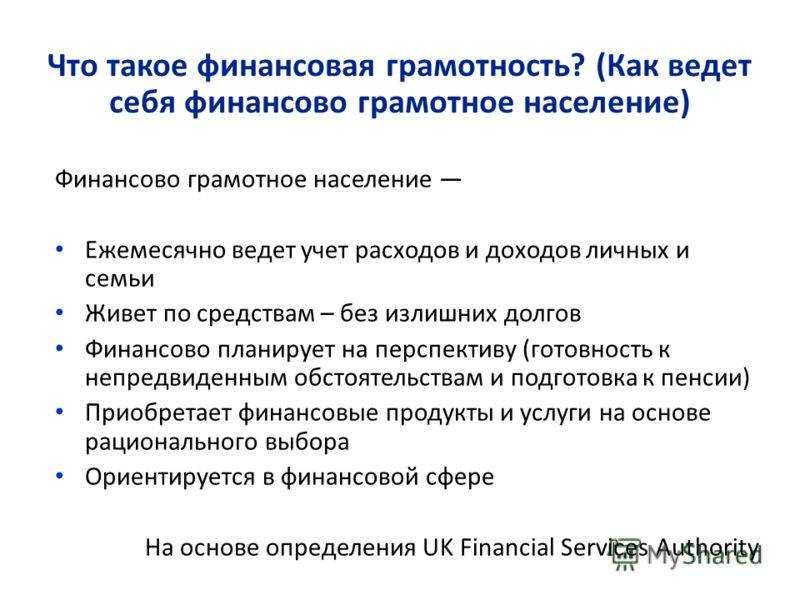

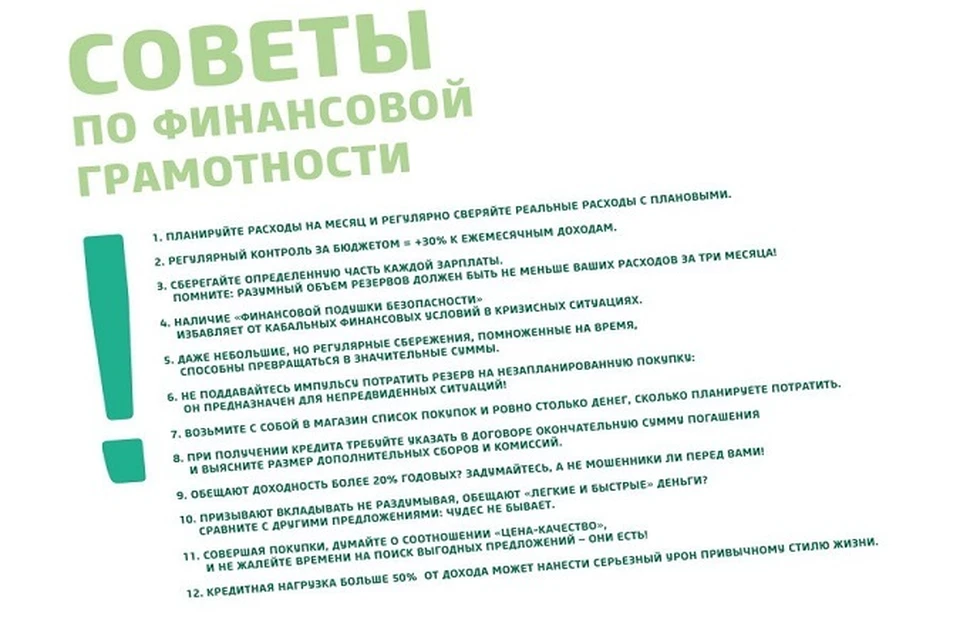

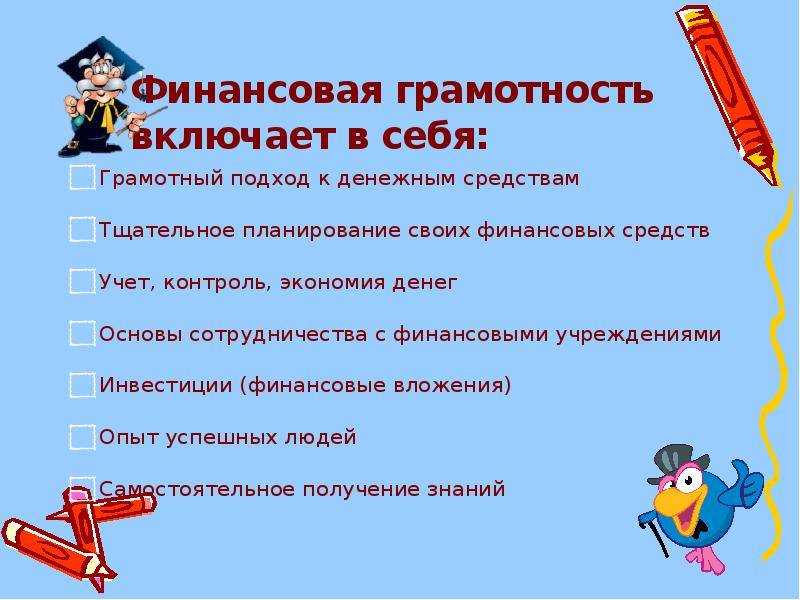

Применение финансовой грамотности в жизни

Изучение теории, взращивание в себе осознанного отношения к деньгам и финансовое мышление – эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным

С одной стороны, это так, но с другой, нужно, прежде всего, работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль – деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости даст вам понять важность оптимизации расходов в своей жизни. Тратить все, что зарабатываете, – это самая худшая стратегия, хуже нее только жизнь в кредит

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

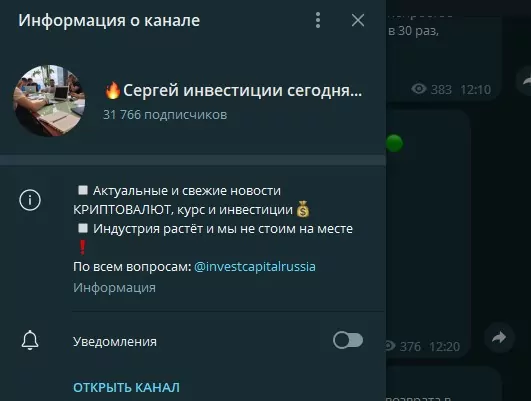

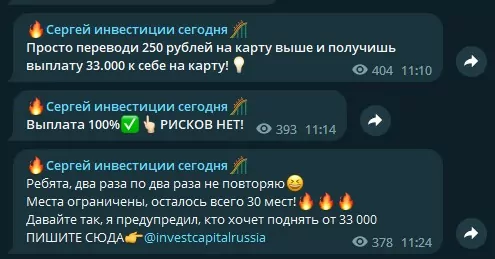

Как работает Сергей | Финансовая грамотность

Канал был создан в 2021 году, но контент сохранился только с 9 апреля 2023 года. Ранее мог иметь другую тематику, сменить владельца или перезапуститься. Создатель канала постоянно меняет его название. На момент написания он называется «Сергей инвестиции сегодня».

Автор канала представляется Сергеем, называет себя криптовалютным трейдером, лицо не показывает, работает анонимно. На него подписаны почти 32 000 человек. Аудитория сильно накручена, посты редко набирают 1000 просмотров.

На канале активно зазывают передавать деньги в управление для торговли на криптовалютном рынке. Утверждает, что зарабатывает на криптовалютных пампах и торгует в составе какой-то трейдерской команды. О ней нет никакой информации. В ленте канала присутствуют отзывы: Сергей | Финансовая грамотность в Телеграмме размещает их в формате видеороликов от якобы хорошо заработавших подписчиков. Выкладываются скриншоты переводов из приложений банков.

Обещает всем «инвесторам» огромную доходность. Минимальный депозит для работы с ним составляет 250 рублей. На такую маленькую сумму обещает сделать 33 000 рублей за день. При проигрыше гарантирует возврат клиенту всех потерянных денег. Для начала работы с Телеграм Сергей | Финансовая грамотность, нужно написать админу канала @investcapitalrussia. Оплата принимается на банковскую карту.

ТОП-3 Лучших трейдеров:

| место | место | место |

|

Читать обзор |

Читать обзор |

Читать обзор |

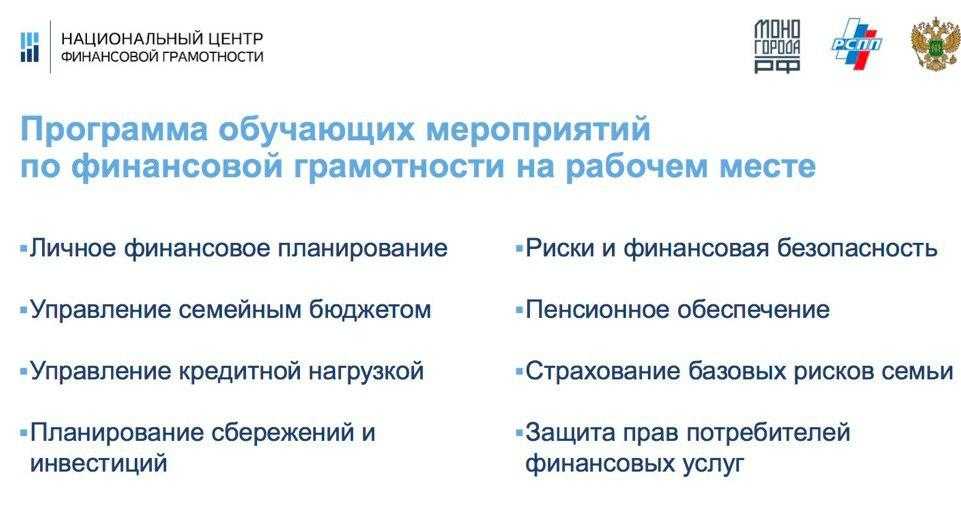

Зачем нужна финансовая грамотность

Финансовая грамотность — это знания и навыки, необходимые для планирования бюджета, эффективного использования денег и приумножения накоплений.

Люди сталкиваются с экономическими отношениями в повседневной жизни: покупают еду и одежду, платят за свет и воду, выбирают тарифный план на телефон, пользуются кредитной картой. Некоторые не понимают, зачем изучать финансовую грамотность, считают, что человек сам разберется на что и как расходовать свои деньги. Это заблуждение. Экономическое невежество приводит к жизненным проблемам. Желание жить лучше прямо сейчас, удовлетворять насущные потребности часто толкает человека на необдуманные траты.

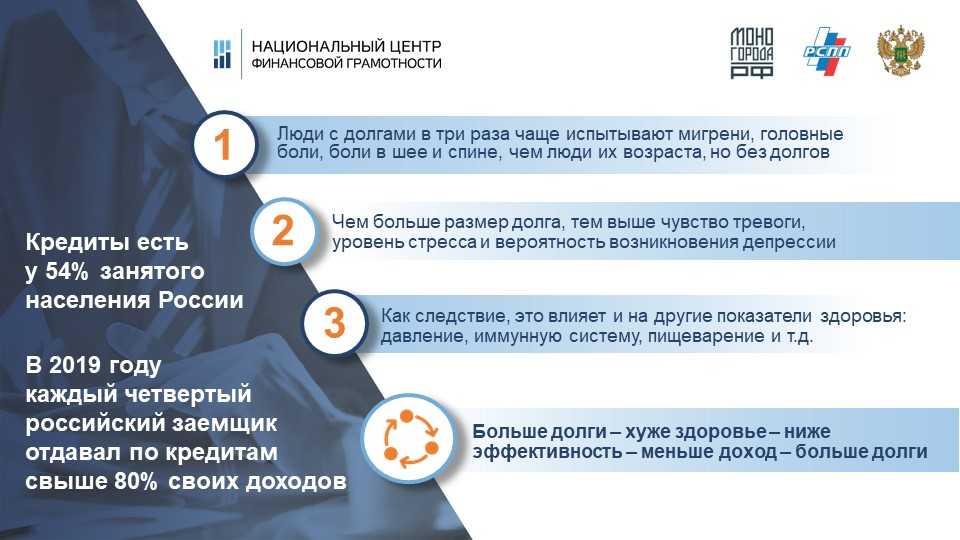

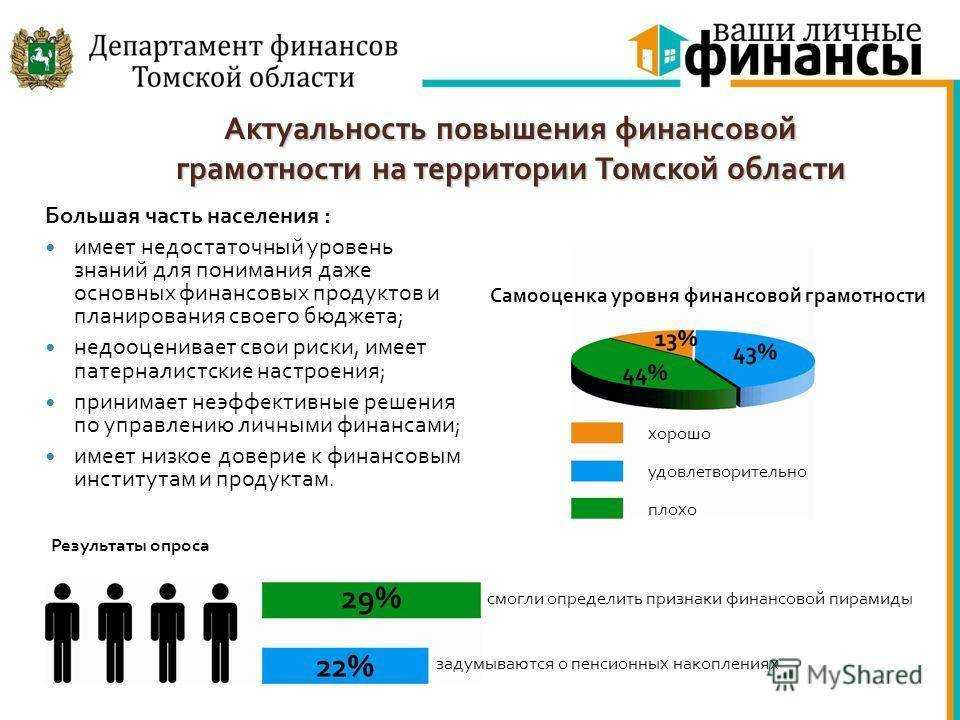

Это интересно: По результатам исследования 2014 года, проведенного агентством Standart and Poor’s только 38 % граждан РФ финансово грамотные.

Статистические данные говорят о низком уровне финансовой грамотности в России. 62 % россиян не умеют принимать осознанные финансовые решения. Из-за экономического невежества люди попадают в трудные ситуации:

- переводят деньги мошенникам;

- вступают в финансовые пирамиды;

- инвестируют средства в проекты с сомнительной доходностью;

- теряют имущество;

- берут непосильные кредиты;

- не могут обеспечить себе достойный уровень жизни;

- живут в долг;

- становятся банкротами;

- остаются в старости с мизерной пенсией;

- покупают ненужные товары;

- не умеют экономить.

Ситуация: Пожилым родственникам на телефон приходят сообщения: «Уважаемый клиент! Ваша банковская карта заблокирована. Информация по телефону».

Дедушка или бабушка звонят по номеру, их убеждают, что деньги в опасности. Чтобы накопления не украли нужно перевести средства на безопасный счет, а для этого назвать номер карты и цифры на обороте. Так действуют мошенники. Пожилые люди часто доверчивы, им тяжело осваивать новые технологии в меняющемся финансовом мире. Поэтому так важна детская финансовая грамотность. Задача подростков объяснить престарелым родственникам, как не попасть под влияние мошенников.

Важно: Если тебе или близким пришло сообщение о выигрыше в лотерее, ошибочном переводе, блокировке карты или просьбы перевести деньги. Это обман! Сообщи родителям или передай информацию мобильному оператору для блокировки номера

Это один из примеров как финансовая грамотность помогает сохранить деньги.

Если ты еще сомневаешься, стоит ли уделять время этим урокам. Вспомни, что ты сам вступаешь в рыночные отношения каждый день:

- получаешь от родителей карманные деньги;

- покупаешь товары в магазине;

- копишь на мечту.

В 14 лет ты можешь получить банковскую карту, чтобы оплачивать покупки самостоятельно.

5 класс — лучшее время, чтобы подготовиться к самостоятельному принятию решений в отношении своих денег.

Это интересно: Сбербанк посчитал, что подросток 14-17 лет тратит в среднем 3 тысячи рублей в месяц.

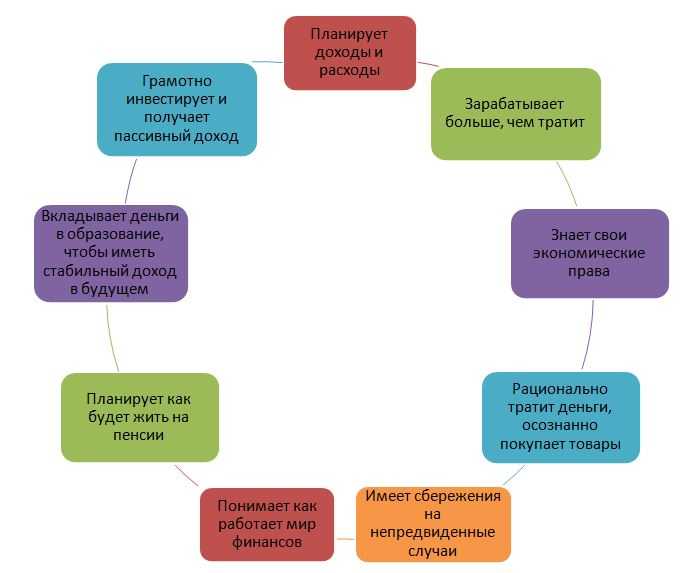

Портрет финансово грамотного человека

Правильное обращение с деньгами дает финансовую свободу и независимость.Финансовая дисциплина помогает разумно относиться к деньгам — не поклоняться им и не бояться. Финансово грамотный человек имеет доход, которого хватает на удовлетворение потребностей, жизнь в удовольствие, обеспечение достойного уровня благ в будущем.

На схеме навыки, финансово подкованного гражданина:

Задание: прочитай текст, используй схему, определи каких начальных навыков финансовой грамотности нет у Матвея.

2 месяца назад бабушка дала Матвею 500 рублей на покупку тетрадей, а на прошлой неделе мама выделила 1000 рублей на карманные расходы. Мальчик потратил деньги в столовой, сходил в кино и купил сладостей, а на тетради денег не хватило. Хотел взять деньги из копилки, но там оказалось пусто. Пришлось просить у папы еще 500 рублей.

Ответ:

- расходует больше, чем зарабатывает – взял в долг денег у папы;

- неразумно тратит– спустил деньги на развлечения;

- не составляет план расходов и доходов;

- не копит.

Задание: оцени свой уровень грамотности по схеме. Если ты набираешь 2-4 пункта, то это низкий уровень, 5-7 —средний, 8-9 —ты молодец и хорошо разбираешься в экономических процессах. Каких навыков не хватает тебе, чтобы стать финансово грамотным?

Это интересно: По данным группы QIWI 78 % российских подростков тратят карманные деньги на еду и напитки, 50 % на развлечения и кино, а 52 % копят.

Вопрос: На что ты тратишь карманные деньги? Удается ли тебе накопить на свою цель?

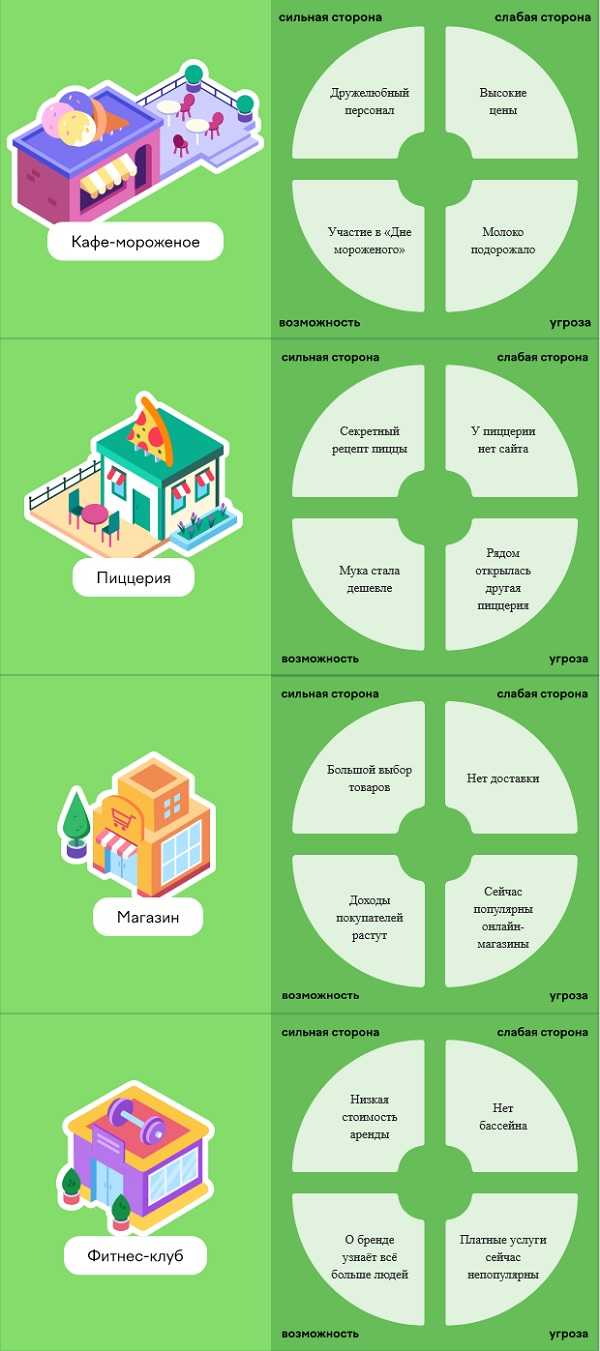

Бизнес

Особенности бизнеса — это:

- сильная сторона — То, в чём бизнес лучше других

- слабая сторона — То, в чём бизнес проигрывает другим

- возможность — То, что поможет сделать бизнес лучше

- угроза — То, что может помешать успеху

На основании особенностей надо выбрать в каждом бизнесе его сильные и слабые стороны, все классы одинаково отвечают. Правильно расположи особенности бизнеса в таблице. Для этого вращай их по кругу.

-

Магазин

1) сильная сторона — Большой выбор товаров

2) слабая сторона — Нет доставки

3) возможность — Доходы покупателей растут

4) угроза — Сейчас популярны онлайн-магазины -

Кафе-мороженое

1) сильная сторона — Дружелюбный персонал

2) слабая сторона — Высокие цены

3) возможность — Участие в «Дне мороженого»

4) угроза — Молоко подорожало -

Пиццерия

1) сильная сторона — Секретный рецепт пиццы

2) слабая сторона — У пиццерии нет сайта

3) возможность — Мука стала дешевле

4) угроза — Рядом открылась другая пиццерия - Фитнес-клуб

- 1) сильная сторона — Низкая стоимость

2) слабая сторона — Нет бассейна

3) возможность — О бренде узнаёт всё больше людей

4) угроза — Платные услуги сейчас непопулярны

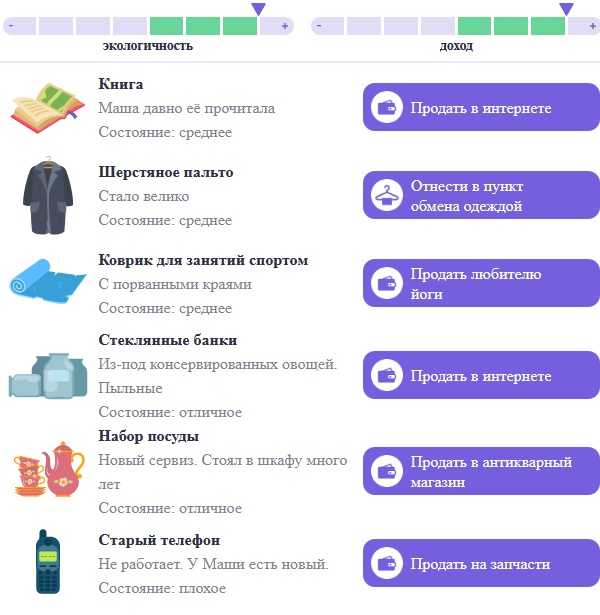

Генеральная уборка

Надо помочь Маше избавиться от ненужных вещей, но не просто заработать, а сохранить экологию, найти баланс.

- Набор посуды — Новый сервиз. Стоял в шкафу много лет Состояние: отличноеПродать в антикварный магазин

Подарить тёте, которая любит сервизы

Выбросить - Коврик для занятий спортом. С порванными краями. Состояние: среднее

Обрезать и использовать дальше

ВыброситьПродать любителю йоги - Стеклянные банки из-под консервированных овощей. Пыльные. Состояние: отличное

Перевезти из дома на дачу

Сдать на переработкуПродать в интернете - Шерстяное пальто. Стало велико. Состояние: среднее

Ушить в мастерскойОтнести в пункт обмена одеждой

Продать в интернете - Старый телефон. Не работает. У Маши есть новый. Состояние: плохое

Починить и оставить себе на всякий случайПродать на запчасти

Сдать на переработку - Книга. Маша давно её прочитала. Состояние: среднееПродать в интернете

Сдать в макулатуру

Отнести в пункт буккроссинга

Финансовые пирамиды (ХАЙПы)

Наиболее известными примерами подобных проектов являются:

- МММ – пожалуй, самая крупная финансовая пирамида в мире (определенно, крупнейшая на территории СНГ), развернувшая свою деятельность в 90-х годах, созданная «злым гением» Сергеем Мавроди. Ее вы вряд ли застали, а вот МММ-2011 – вполне возможно.

- Forex-trend, MMCIS Index TOP 10/20 – в 2013-2014 годах, предлагавшие инвестировать деньги в доверительное управление трейдерам на рынке Форекс.

- Cashberry – самая свежая, проработавшая 2 года, за которых сумела собрать больше 1 миллиарда людей, предлагая 600% годовых. Закрылась в 2018-м году.

Редкий проект заявляет в открытую, что является финансовой пирамидой. P.S. Впрочем, есть и такие: тот же МММ-2011 позиционировался как проект финансовой взаимопомощи (читай «фин. пирамида»).

Легенды ХАЙПов

И все же, большинство ХАЙПов «маскируют» свою деятельность. Для этого, придумывается т.н. «легенда» – обоснование для инвесторов, куда будут вложены их деньги, как будет заработана прибыль, с чего будут осуществляться выплаты. Наиболее популярные легенды:

- Торги на рынке Форекс и Бинарными опционами;

- Инвестиции: в фонды, недвижимость, другие сферы бизнеса, венчурные проекты;

- Ставки на спортивные события;

- Микрофинансовые организации (выдача кредитов);

- С ростом популярности криптовалют – торговля цифровыми активами, облачный майнинг;

- Так называемые «Игры с выводом денег» – да, это тоже хайпы.

Как распознать ХАЙП (финансовую пирамиду)?

Все достаточно просто. В случае с большинством проектов, нет никакой необходимости проводить глубокий анализ сайта/компании. В 95% случаев, распознать финансовую пирамиду можно буквально в течении 10 секунд, оценив проект на наличии наиболее характерных признаков:

- Высокая доходность. Если обещанный процент от вложений у проекта выше средней ставки банковского депозита (до 15% годовых) – это сигнал к тому, чтобы насторожиться. Да, есть низкодоходные ХАЙПы, предлагающие от 30% в год (что не намного выше депозитов в банке) – такие проекты могут «жить» несколько лет, но в конечном итоге оставят своих вкладчиков без денег.

- Фиксированный размер прибыли по итогам заданного отрезка времени. Едва ли найдется инвестиционный фонд, гарантирующий конкретный процент от вложений. Рынок финансов и инвестиций учит нас: доходность вложений может быть не просто ниже ожидаемой, случаются и просадки/убытки.

- Зависимость процента от размера депозита: чем больше вы вкладываете – тем выше доходность. Абсолютно нелепая вещь с точки зрения инвестиций, но более чем закономерная, если речь идет о финансовых пирамидах.

Казино, игровые автоматы, бинарные опционы, ставки

Казино всегда в выигрыше! Не существует способов обыграть казино, и если вы считаете иначе – можем вам лишь посочувствовать. Статистика громогласно заявляет: вероятность потерять свои деньги в казино – 100+ процентов.

Сюда же – игровые автоматы (в т.ч. мобильные приложения), ставки на спорт, торговля бинарными опционами, и даже Форекс или торговля на фондовой бирже (без соответствующих знаний и опыта) – все это не более, чем лотерея, где ваши шансы на выигрыш заведомо нулевые.

Мартингейл

Вам могут впаривать Метод Мартингейла – казалось бы, беспроигрышную систему управления ставками (как в казино, так и на биржах бинарных опционов).

Согласно Мартингейлу, в случае проигрыша предыдущей, вам необходимо удвоить свою следующую ставку с тем, чтобы покрыть предыдущий проигрыш, и так до бесконечности…

…пока ваших денег на балансе в системе не будет хватать для того, чтобы перекрыть все предыдущие поражения и вы, наконец, сольете весь ваш депозит. Подробнее об этом мы напишем в отдельной статье.

В многочисленных видеороликах «в режиме реального времени» вам демонстрируют, как легко и просто зарабатывать на бинарах, используя индикаторы? Будьте уверены: и здесь вас хотят развести на деньги! Вам никто не мешает попробовать, но… вангуем: вы сольете все свои деньги – на практике не так все просто.

Схема Троянского обучения

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Подписаться

С 2019 года Правительством РФ совместно с Минфином разработана госпрограмма по повышению финансовой грамотности населения. Под эту благородную задачу тут же подстроились и финансовые мошенники. Используя эту топовую тему, появилось много недобросовестных компаний, которые засоряют интернет своей рекламой.

Они предлагают научиться получать пассивный доход и дополнительный заработок посредством обучения торговле на фондовом рынке. Именно это Федеральный фонд защиты вкладчиков и акционеров назвал «ТРОЯНСКИМ ОБУЧЕНИЕМ».

Есть Компания N, которая предлагает вам пройти курс обучения с подписанием договора на оказание консультативно-информационных услуг. Компания может иметь лицензию от департамента образования, например, г. Москвы на осуществление образовательной деятельности (получить ее несложно). На сайте этой компании в партнерах могут быть упомянуты известные московские вузы, что вводит клиентов в заблуждение.

Есть брокер Х (на деле оказывается наживкой). Между собой эти две организации никакими юридическими документами не связаны. Но работают они в одной команде. Клиенты компании N становятся клиентами псевдо-брокера Х.

Во время обучения специально подготовленные менеджеры компании N начинают «охоту» на клиента. Это выглядит так: за каждым учащимся (жертвой) закрепляется коуч, который в процессе общения узнает о нем все начиная от семейного положения и потребностей и заканчивая уровнем платежеспособности.

В таких компаниях есть служба безопасности, которая наводит о слушателях справки по собственным каналам. СБ компании «N» честно отрабатывает свои деньги. В каждой аудитории, в каждой переговорной и лекционном зале установлены системы видеонаблюдения и прослушивающие устройства. За любое «неугодное» для компании «N» замечание клиент может оказаться в ЧС (черный список) и доступ в офис для него будет закрыт.

Вся обстановка действует магически, и как итог – вы открываете счет у брокера Х, которого предложила и рекламировала на лекциях компания N. Доверчивые клиенты заводят деньги на счет брокера Х и начинают торговать с куратором, им составляют портфели. Как правило, в начале торгов сам коуч встает в сделки с телефона клиента, потом следуют рекомендации долить еще денег. Создаётся видимость предпринятых усилий для спасения клиентского счета. Как только счет рисует кривую падения, интерес к клиенту угасает.

Суть в следующем. Деньги на счете этого псевдо-брокера Х не уходят на биржу. Вся биржа – это сервер за стеной офиса компании N. Осуществляется слив депозитов клиентов на счета, которые оформлены в офшорах. Это делается через специально разработанную программу. Деньги с этих счетов дальше выводятся на какие-нибудь электронные кошельки, открытые на мертвые души или на карты автоботов, затем они обналичиваются.

Что такое личная и семейная финансовая система?

Каждый человек существует в рамках разных финансовых систем — личной, семейной и общеэкономической.

В общеэкономической системе человек и семья (домохозяйство) связаны с государством, рынком товаров и услуг, финансовыми рынками, рынком труда. Её формируют внешние факторы, которые влияют на финансовое благополучие домохозяйства, — например, уровень безработицы и инфляции, возможности господдержки, предпринимательский климат и так далее.

На финансы семьи воздействуют не только внешние факторы, но и внутренние: её ценности, потребности, ресурсы, цели, активы, обязательства, риски. Поэтому финансовая система семьи — это самостоятельная система.

А ещё есть личная финансовая система. Ведь если у человека есть семья — это вовсе не значит, что он состоит только в общеэкономической и семейной финсистемах. У него наверняка есть личные обязательства и потребности. Например, у вас есть общая семейная цель — купить машину, и при этом личная — купить фен Dyson. Есть деньги, которые вы вкладываете в общий бюджет, чтобы оплатить взнос по кредиту на машину, и есть личные средства, которые можете потратить на покупку техники.

Если рассмотреть более практические действия, то для создания благополучной финансовой системы нужны:

- финансовый резерв (минимум на три месяца жизни без основного дохода);

- регулярные доходы из нескольких источников (активные и пассивные);

- уровень активов, превышающий долги;

- положительная разница между доходами и расходами в семейном бюджете;

- защита жизни и здоровья основных кормильцев.

Например, в вашей семье один источник дохода. Тогда это повод, во-первых, задуматься о поиске новых источников (найти работу второму члену семьи, монетизировать хобби, найти стабильные и выгодные инвестиционные предложения), а во-вторых, позаботиться о жизни и здоровье основного кормильца.

Розыгрыши в интернете — правда или лохотрон?

Интернет-лотереи и всякие другие мероприятия с вручением призов действительно существуют. Их мало, и они всегда строго регламентированы. Обычно участникам предлагают ознакомиться с правилами на 10 листах, где прописана буквально каждая деталь розыгрыша (часть желающих отваливается уже на этом моменте).

Мошеннические розыгрыши выглядят гораздо проще. Для них организуется группа в соцсетях, которая регистрируется непосредственно перед проведением лохотрона. Или выкупается многолюдный паблик, который до этого писал на совсем другую тему. Например, покупается (или взламывается) группа на тему скидок, промокодов, работы в регионе или детских пособий. То есть та, где наиболее вероятно встретить людей, желающих сэкономить.

Иногда мошенники тратятся на сайт-одностраничник с яркими баннерами. Они могут использовать название реально существующих фирм, но, например, написанных с ошибками.

Финансовые цели

Финансовая цель — это количество денег, которое нужно для достижения цели.

При постановке цели важно:

- Цель должна быть привлекательной лично для тебя

- Цель должна ставиться на определённый срок (месяц, полгода, год)

Есть 2 способа накопить деньги: Увеличить приход денег и сократить их расход. Можно одновременно и сократить часть расходов, и увеличить свой доход.

У мамы Егора через три месяца День рождения. Чтобы подарить ей подарок, Егору нужно накопить 80 монет. Какую финансовую цель нужно поставить Егору?

- Купить маме подарок через три месяца

- Накопить 80 монет за три месяца.

- Накопить 80 монет.

Финансовая цель Егора — накопить 80 монет за три месяца. Выбирай, как поступить Егору, чтобы достичь цели.

Соседка Аня: — Чтобы заработать, можешь выгуливать мою собаку по утрам в выходные в течение трёх месяцев.

- Соглашусь, это нетрудная работа.

- На выходных хочется выспаться и отдохнуть. Откажусь.

- Договорюсь выгуливать сразу несколько собак соседей.

Петя давно занимал у меня деньги.

- Попрошу вернуть мне долг.

- Не буду ничего говорить. Петя — мой друг, он сам вспомнит и вернёт.

Учительница: — В школе скоро будет ярмарка!

- Буду продавать домашний лимонад. Да, я потрачусь на лимоны, но лимонад все любят.

- Сплету браслеты, которые вошли в моду у девочек, и подарю им.

- Схожу на ярмарку, куплю себе что-нибудь.

Друзья: — Пойдём в кино! Наконец-то вышел

- Ура! Пойду с друзьями в кино.

- Посмотрю этот фильм потом по телевизору.

- Предложу скинуться на подписку в онлайн-кинотеатре и приглашу друзей смотреть фильм вместе.

По нашему мнению надо выбрать следующие варианты ответов (для 1 и 2 класса одинаково):

3 и 4 класс усложнилась задача. У мамы Егора через три месяца День рождения. Чтобы подарить ей подарок, Егору нужно накопить 1800 монет. Какую финансовую цель нужно поставить Егору?

- Купить маме подарок через три месяца

- Накопить 1800 монет за три месяца.

- Накопить 1800 монет.

Задания как в 1-2 классе, но прибавилось ещё одно.

Мама: — Купи, пожалуйста, продукты. Вот список. Сдачу оставь себе.

- Съезжу на рынок, часть продуктов там дешевле. Остальные куплю в магазине. Время есть.

- Схожу в магазин у дома, там всё быстро куплю.

- Заплачу за доставку продуктов. Поиграю с друзьями пока везут.

В 5 классе накопить нужно 1900 монет и добавляется ещё одно задание.

Родители раз в неделю дают мне деньги на питание в школе. Обычно я завтракаю в столовой, а после школы ем пиццу в кафе.

- Откажусь от завтраков и обедов. Так я быстрее накоплю. Будет болеть живот, но я потерплю.

- Завтракать и обедать буду в столовой, так дешевле.

- Оставлю всё как есть, чтобы проводить время с друзьями в пиццерии.

Айфон за опрос, репост или красивые глаза

Объявление мошенника

Объявление мошенника

Вам могут пообещать iPhone за разные несложные действия. Например, за репост, просмотр видео, комментарий. Или за добавление кого-то в друзья. Кстати, это распространенный прием у начинающих блогеров. Люди активно подписываются на каналы, вступают в группы, репостят (это же ), но хозяин ресурса с самого начала не настроен никому отдавать выигрыш.

Часто жулики пишут от лица госслужащих: таможенников, судебных приставов. Мол, у них образовались на складе лишние смартфоны, и они хотят облагодетельствовать простых сограждан, которые не могут позволить себе такие приобретения.

Иногда в профилях мажористого молодого человека или девушки появляется объявление, что они готовы подарить лишний iPhone тому, кому он действительно нужен. Диалог продолжается просьбой «оплатить доставку». И заканчивается тем, что даритель перестает выходить на связь.

Айфон бесплатно. Объявление-лохотрон

Айфон бесплатно. Объявление-лохотрон

Другой вариант — мошенник дает объявление, что нашел телефон, выкладывает фото и просит объявиться владельца. На фото видны расцветка аппарата, картинка на заставке, какие-то особые приметы (сколы, пятнышки). Ему тут же начинают писать любители легкой добычи, притворяясь владельцами-растеряхами. Автор объявления задает пару уточняющих вопросов: какой цвет у корпуса, какая картинка на заставке.

Халявщик отвечает, ориентируясь на фото, описывает другие особенности. После чего мошенники просят денег либо на такси-доставку либо на оплату курьера. А когда получат сумму, благополучно пропадают с радаров. Но тут уж ни одна из сторон не вызывает сочувствия.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы взрастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течение нескольких дней. Теорию денег можно изучить достаточно быстро, также можно относительно легко понять, как работает рынок акций или банк. И только поняв, как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось, и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно, и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.