Миф 3 Кредитная история важна только банкам

Некоторые думают, что кредитная история помогает только банкам: с ее помощью кредитные организации оценивают надежность заемщика и на основании этого решают, одобрить заем или нет.

Как на самом деле. С вашего согласия кредитную историю может запрашивать любая организация. Вот кому может быть интересна эта информация:

- страховым компаниям. Если страхователь часто не платит по кредитам, возможно, он будет чаще обращаться за выплатами или имитировать страховые случаи, чтобы получить компенсацию;

- работодателям при приеме на материально ответственные должности или в кредитные организации. Если человек не умеет распоряжаться своими деньгами, доверять ему чужие средства может быть опасно;

- сервисам каршеринга. Если человек часто не платит по кредитам, возможно, так же халатно он будет относиться к арендованному автомобилю.

Тинькофф-банк проверял мою кредитную историю перед тем, как взять меня на работу

Тинькофф-банк проверял мою кредитную историю перед тем, как взять меня на работу

Какие стратегии можно применять при вложении денег в банк?

Очевидно, что, планируя размещение вклада, вкладчик хочет получить максимальную выгоду в виде процентов

Однако при выборе типа вклада следует обращать внимание не только на процентную ставку, но и на другие существенные условия: регулярность начисления процентов, возможность досрочного расторжения без потери начисленных за период нахождения во вкладе процентов, возможность довнесения и частичного снятия вклада и/или начисленных процентов. Если вкладчик не уверен, что сумма не понадобится до окончания срока вклада, лучше согласиться на меньшую процентную ставку, но с возможностью досрочного расторжения

Не секрет, что ставки по вкладам снижаются уже в течение длительного времени. Для того, чтобы «зафиксировать» интересующую ставку, например, по акционному вкладу с возможностью довнесения средств, можно открыть этот вклад на минимальную сумму, а основную сумму вклада довнести тогда, когда у вас появятся свободные средства.

Например, если вы понимаете, что через полгода у вас заканчивается вклад в другом банке, и к моменту его окончания ставка по нему будет ниже, чем сейчас, то вы можете открыть новый вклад по акционному предложению на минимальную сумму и зафиксировать ставку, а потом перенисти средства со старого вклада на новый.

Риск 2 — Банкротство банка.

Новости об отзыве лицензий, банкротстве или санации банков уже стали привычными в последнее время. Центробанк проводит активное оздоровление финансового сектора, который в прямом смысле заполонили банковские организации. На сегодняшний день в России работают более 700 банков различного масштаба.

При их проверке выясняются факты нарушения законов, нелегальной деятельности, отмывания денег, плохое финансовое состояние, рискованная деятельность на фондовом рынке. Все это приводит к тому, что страдают простые клиенты, которые несут сбережения в данное учреждение под большой %-т. Высокие ставки по депозиту в банке – это не всегда действительно выгодно. Они означают, что банк остро нуждается в притоке денежных средств и поэтому предлагает заманчивый процент. Привлеченные средства идут на покрытие расходов или исполнения обязательств.

Самое сложное начинается, когда нужно возвращать взятые средства, а взять их неоткуда. В данном случае банк объявляет себя банкротом и просит помощи у ЦБ. В ответ ЦБ может направить транш для исполнения обязательств, но чаще всего проводится процедура санации (финансового оздоровления), когда назначается временная комиссия, которая проводит анализ деятельности и предлагает варианты выхода из ситуации. Если анализ покажет, что вливать доп.средства в данный банк не имеет смысла, что есть нарушения в ведении банковского бизнеса, то ЦБ может отозвать лицензию или запустить окончательную процедуру банкротства. В данный период страдают больше всего вкладчики.

При таком повороте событий наступает страховой случай и выплаты начинаются через АСВ. Здесь есть и ограничение по сумме – не более 1,4 млн. р. Те вкладчики, которые отдали банку больше денег, могут вернуть себе только эту сумму. Остаток придется ждать дольше в лучшем случае, или вообще не вернуть его в худшем случае. После выплаты страховой суммы вкладчик встает в общую очередь кредиторов, дожидается запуска процедуры ликвидации банка, реализации имущества. На практике это все занимает до 5 лет, а вырученных денег обычно не хватает на выплату кредиторам.

Таким образом, размещать большие суммы в небольшие банки под привлекательные ставки чревато потерей денег. Как вариант, можно размещать не больше страховой суммы, чтобы потом вернуть ее себе, или же разместить деньги в более надежном банке, но под небольшой процент. Как и в предыдущем варианте, стоит рассмотреть иные способы вложения.

Риск 4 — Низкие ставки у надежных банков.

Критерии надежности банка для вкладчика заключаются в наличии у него лицензии на привлечении вкладов, вступление банка в систему страхования вкладов, наличие положительных рейтингов международных агентств, положительные финансовые результаты (активы, пассивы, доля физлиц в пассивах). Если доля физлиц в пассивах банка выше 25%, то это означает высокую степень зависимости банка от привлеченных средств, а если снижается, то это означает отток денег.

Банки с гос. участием (Сбербанк, ВТБ, Россельхозбанк) предлагают вкладчикам более низкие ставки, по сравнению с коммерческими банками. Они объясняют это тем, что банк ведет консервативную политику вложения с меньшей доходностью, но зато с гарантированным возвратом средств. Даже если наступят сложные времена, то государство все равно поможет с финансированием и не допустит банкротства или отзыва лицензии. Привлекая клиентов таким способом, крупнейшие банки не устанавливают высокий процент. Крупные вкладчики предпочитают получить меньше, но сохранить свои накопления в надежных банках.

Не забывайте о страховке

Если боитесь нести деньги в банк, но очень хочется, то гарантией, что ваши деньги не пропадут, может выступить закон «О страховании вкладов в банках Российской Федерации» № 177-ФЗ. Закон работает, его никто не отменял.По закону максимальная сумма возмещения по вкладам составляет 1 400 000 рублей. Именно до такой суммы сегодня застрахованы вклады физических лиц в банках РФ.

Катерина Путилина, независимый финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициям:

— Вклады на сумму до 1,4 млн рублей с учетом процентов застрахованы Агентством по страхованию вкладов. Если у вас есть больше — размещайте по нескольким банкам. Как вариант, кроме вкладов, стоит рассмотреть облигации с высоким рейтингом надежности. Это позволит вам не держать все яйца в одной корзине.

5я причина — Высокие ставки без пополнений и снятий.

Вклады открываются на определенные сроки, в течение которых банк предлагает возможность пополнения, снятия (частичного или полного). Чем больше таких опций, тем меньше процент. Самый высокий процент предлагается для вкладов без всяких опций. Получается, чтобы получить доход по-максимуму, клиенту нельзя ни снимать со вклада деньги, ни пополнять его, т.е. ограничена его финансовая свобода.

Если и есть возможность досрочного снятия, но только с потерей начисленного дохода. Это не совсем удобно, ведь деньги могут понадобиться в любой момент. В связи с этим, клиентам приходится разбивать суммы, например, часть средств кладется на вклад с повышенным процентом без возможности досрочного расторжения, а часть на карту или текущий счет, чтобы можно было в любой момент снять деньги.

Срочные вклады предполагают возможность пролонгации после окончания срока действия. Пролонгация происходит на условиях, которые действуют на момент окончания срока действия вклада.

Таким образом, у банковских вкладов есть «за» и «против». Это консервативный вариант вложения с минимальными рисками и минимальным доходом, который фактически сохраняет средства, но никак не способствует их приумножению и накоплению.

Что делать с рублевыми вкладами сейчас? Что делать с валютными вкладами?

Если Вы ранее делали вклады на суммы, которые превышают страховую сумму в 1,4 млн. рублей, то Вам нужно немедленно и, естественно, по возможности, сократить эти суммы депозитов до страховой суммы.

Если Вы этого еще не сделали, то спешите, ведь в 2016 году и в последующих годах ликвидация банков и отзывы лицензий продолжаться, а это значит, что Вам, как вкладчику, банки могут доставить проблемы и не выплатить сверх страховой суммы.

Если Вы делаете вклады под «вкусные» проценты, то в этом также ничего хорошего нет, банковские пирамиды это и есть пирамиды, которые не исключены целью наживы деньгами вкладчиков и более высокий процент используется лишь как приманка. Вы же не хотите оказаться в мышеловке? Правильно? Тогда думайте головой, когда открываете вклад.

Также не стоит разбрасываться деньгами в ненадежных банках, особенно, в частных и в которых нет и никогда не было государственной поддержки, а также, если банк не подпадает под программу страхования вкладов от АСВ (Агентство по Страхованию Вкладов). Поэтому, выберите один (если вклад небольшой) или несколько более-менее надежных банков и откройте в них вклад.

Но имейте ввиду, что надежных банков никогда не было и не будет — про надежность банков это все миф, в который, как ни странно, люди почему-то верят.

Пример: если Вы хотите открыть вклад на сумму, допустим, в 100 000 рублей, то эту сумму лучше отдать не в один какой-то банк, а разделить на 2 выбранных банка.

Если же суммы вкладов доходят до нескольких миллионов рублей, то здесь стоит «разбросать» весь капитал на несколько банков, опять же, более-менее надежных и, главное, не забыть о том, чтобы сумма вкладов не превышала страховую сумму по каждому вкладу, а сам банк был участником программы страхования.

Если Вы не хотите «разбрасывать» капитал по банкам, то Вы можете просто не делать много вкладов, открыть 1-3 вклада на суммы до 1,4 миллиона рублей, а остальной капитал куда-либо инвестировать, ведь возможностей для инвестирования сейчас не мало, где можно не только сберечь капитал, но и приумножить. И банковские вклады, точно находятся не на первом месте — об этом тоже нужно знать.

Миф 5 После займа в МФО больше кредитов не дадут

Есть мнение, что займы в МФО портят карму заемщика: банки относятся к таким заемщикам с подозрением и не дают кредиты.

Как на самом деле. Действительно, у некоторых банков есть предрассудки по поводу займов в МФО. Дело в том, что проценты в МФО выше, а требования к заемщикам ниже: сотрудникам банка может показаться, что клиент обратился в МФО из-за острых проблем с деньгами и потому, что не подходил под более строгие требования банков.

Однако все больше банков отказываются от такого подхода: неважно, где человек брал заем, если он аккуратно возвращал деньги. Поэтому информация в кредитной истории о микрозайме еще не значит, что банки больше не будут давать кредиты: главное, чтобы все долги были погашены вовремя

Риск 3. Невключение вклада в реестр.

При наступлении страхового случая, АСВ начинает выплаты вкладчикам, которые находятся в реестре на выплату. В последнее время участились случаи, когда вкладчики не находили себя в этом реестре, по причине чего им было отказано в возмещении.

Это связано с тем, что банки вели операции по вкладам на балансовых счетах или в так называемых «тетрадках». После отзыва лицензии такому вкладчику придется самостоятельно доказывать наличие вклада в банке, подавая иск в суд с предоставлением договора вклада, выписок, приходных ордеров. Если документы по какой-то причине потеряны, а банк не включил в реестр, то доказать в суде что-то будет невозможно.

Невключение в реестр для выплаты возмещения связано с незаконной деятельностью банков, которые оформляют фиктивные вклады и ведут их не на тех счетах. В АСВ подается только официальная отчетность. Если раньше АСВ включало в реестр клиента после предоставления подтверждающих документов, то сейчас это делается только по решению суда.

Подавать заявление в суд на включение в реестр нужно не на АСВ, а на банк. По 177 ФЗ АСВ не нарушает закона, не выплачивая возмещения вкладчику, которого нет в реестре от банка. Набор документов включает в себя:

Договор вклада. Форма строго не регламентирована, наличие печати не требуется. По ст. 160 ГК РФ достаточно только подписей лиц сторон сделки. Самое главное – это проверить правильность указанных данных, убедится, что организация является банком и участником системы страхования вкладов.

Приходные ордера. Их форма стандартная для всех банков. На них должна быть проставлена печать кассы и подпись кассира.

Платежное поручение. Оно формируется, если вклад открывался безналичным путем

Здесь важно, чтобы в назначении была формулировка «Пополнение счета банковского вклада по договору №ХХХХ от ХХ.ХХ.ХХХХ числа. Если будет указано просто перевод денежных средств, то документ уже не будет иметь силу для доказательства наличия вклада.

Выписки по счету с движениями денег (пополнения, снятия, остатки на конец периодов и проч.)

Справка о наличии вклада

Данный документ вкладчики обычно получают для оформления документов на визы, загранпаспорта и проч.

Стоит отметить, что решение о включении вкладчиков в реестр через суд связано с тем, что даже наличие вышеуказанных документов не подтверждает факт наличия вклада, поскольку вкладчик мог открыть вклад, а на следующий день снять его.

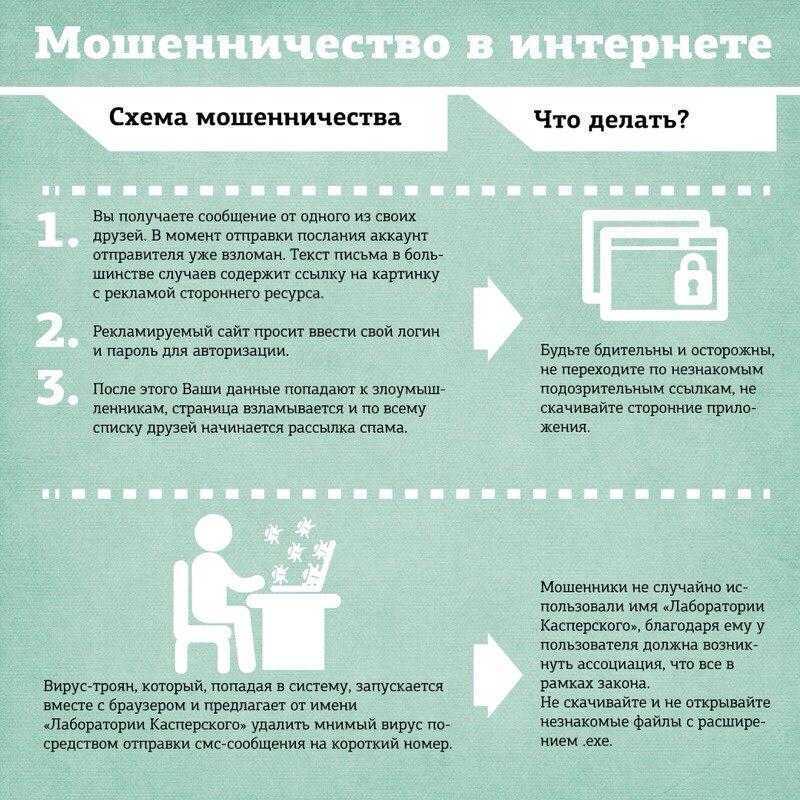

Схема 3. Взлом аккаунта и его возврат

Целью скамеров (это тоже название мошенников в сети) могут быть не только деньги, но и другие активы, которыми обладают пользователи. Сами Telegram-аккаунты представляют большую ценность. С помощью них мошенники могут отправлять ложные сообщения с коммерческими предложениями, вымогать деньги на подарки и т. д.

Отдельного внимания заслуживает мошенничество по отношению к администраторам Telegram-каналов. Под видом рекламодателей, готовых к плотному сотрудничеству, мошенники просят открыть статистику канала с помощью каких-либо «инструментов». Когда жертва переходит на фишинговый сайт, скамеры получают доступы и отвязывают номер владельца от канала. Затем, получив доступ к живому «белому» каналу, они от его лица начинают получать деньги за несуществующие товары и услуги.

Вернуть украденный канал сложно, но возможно через техподдержку. И здесь стоит отметить, что из-за большого количества таких проблем рождается еще один вид мошенничества — возврат аккаунта или его разблокировка, стоимость которой может варьироваться от $350 и выше. При этом вы рискуете отправить человеку предоплату, а получить лишь место в черном списке.

Многомиллионная аудитория Telegram обслуживается небольшой командой техподдержки и волонтерами со всего мира. Большинство жалоб обрабатываются в автоматическом режиме, поэтому пользователю Telegram довольно сложно достучаться до живого специалиста. Оптимальный вариант — отправить несколько писем на электронные почты на русском и английском языках и приложить скрины, доказывающее ваше владение аккаунтом. И ждать решения вашего вопроса.

Миф 4 С идеальной кредитной историей точно дадут кредит, а с плохой — точно нет

Многие клиенты банков переживают из-за минимальных просрочек не только потому, что за них придется платить штраф: им кажется, что это ухудшит кредитную историю и банки больше не одобрят ни один заем. А если платят точно в срок, уверены, что новый кредит дадут без проблем.

Как на самом деле. Если кредитная история хорошая, а с доходом все в порядке, шанс получить кредит выше

Но банки обращают внимание не только на эти параметры, поэтому могут отказать в кредите заемщику с хорошей историей и выдать крупный заем бывшему должнику

Например, банки учитывают уровень и стабильность дохода, место работы, желаемую сумму, наличие и ликвидность залога. Если человек с доходом 20 000 Р в месяц хочет взять в кредит 1 000 000 Р, он, скорее всего, получит отказ, даже если у него идеальная кредитная история. А если у потенциального заемщика доход 200 000 Р стабильно держится последние три года, то даже с проблемами в кредитной истории некоторые банки могут выдать заем.

Если речь о крупном кредите, важную роль может сыграть созаемщик, а также его доход и кредитная история.

Не забудьте про налоги

Для вкладчиков, которые держат или собираются положить на вклад сумму больше 1 млн рублей, важно помнить, что с 1 января 2021 года в России работает новый закон о вкладах. Теперь по этому закону физические лица должны платить новый налог на банковские вклады

Впервые такой налог придется платить в этом году — до 1 декабря.

Раньше налог по вкладам нужно было платить только тогда, когда ставка по вкладу была выше ключевой ставки на 5 %. Тогда налогоплательщик должен был платить 35 % с дохода по вкладу.Однако теперь эта схема не работает. Ставку сделали для всех одинаковой — это 13 % НДФЛ (налог на доход физлица).

Но исключение все-таки есть. Как раз в том случае, когда банки предлагают вклады с процентной ставкой выше, чем ключевая ставка Центробанка, доход вполне может превысить необлагаемую сумму. Считать ее легко — 1 млн нужно умножить на ключевую ставку.

Пример. Допустим, вы положили на вклад под 21 % годовых сумму в 800 000 рублей. Считаем доход. Мы помним, что ключевая ставка сейчас равна 20 %. Необлагаемая сумма при такой ставке = 200 000 рублей. Ваш доход по вкладу сосчитать тоже просто: сумму вклада умножаем на процент: 800 000 * 21 % = 168 000. Цифры получились меньше необлагаемой суммы, значит, налог платить не нужно.

А если положить под 21 % сумму, например, в 980 000 рублей, то доход будет выше: 980 000 * 21 % = 205 800. Налог в 13 % нужно будет заплатить не со всей суммы, а с той, на которую превышена необлагаемая сумма: 205 800 — 200 000 = 5 800.С суммы в 5 800 рублей считаем 13 %. Умножаем эти цифры и получаем сумму налога, который нужно заплатить — 754 рубля. Уфф, разобрались, можно нести денежки в банк.

Стоит добавить разве что: из-за обвала стоимости рубля по отношению к иностранным валютам за год (помним, что максимальный процент дает несъемный депозит) ваши 21 % годовых могут превратиться в тыкву. Особенно если вы планируете копить, например, на заграничный отпуск. А если на новую квартиру в России — почему бы и нет.

Способ обмана в интернете социальные сети

Многие, наверное, из вас видели на статусе какой-нибудь милой женщины в статусе сообщение о том, что срочно нужны деньги на лечение маленького ребёнка, который смертельно болен. Деньги нужны срочно, времени оттягивать, уже нет, номер счета прилагается, не можете помочь деньгами поставьте класс или лайк, вот так играя на жалости людей, мошенники выуживают деньги. Поэтому, если всё это правда и вы решили помочь бедному ребёнку. Поэтому в сообщение обязательно должны присутствовать, официальные адреса, телефоны различных органов опеки и попечительства, общественных фондов, которые могут подтвердить данную информацию, не вчера же они узнали, что ребёнок их болен, а запросить контактные данные в официальных органах, дело нескольких часов.

Почему банки поднимают ставки

Только за один день, 24 февраля, россияне сняли со счетов в банках рекордную сумму за последние два года — 111,3 млрд рублей. В Центробанке подсчитали, что объем налички на руках у людей побил исторический максимум за всю историю работы банков. Он вырос в 12 раз и составил 1,4 трлн рублей.Понятное дело, что банки понесли потери и теперь им нужно эти потери восполнять. Как? Привлечь новых вкладчиков. Как? Например, поднять ставки по вкладам.

Уже 28 февраля Центробанк повысил ключевую ставку. Тоже до рекордного размера. С 9,5 % она подскочила до 20 %. Что это значит для россиян? Если говорить совсем просто, то чем выше ключевая ставка, тем дороже становятся деньги.

Центробанк так и объяснил: ключевую ставку подняли для того, чтобы защитить сбережения от обесценивания и инфляции.

В итоге ключевая ставка напрямую влияет на размер процентов, под которые банки выдают кредиты и которые устанавливают для вкладов.

Картина для вкладчиков нарисовалась очень даже радужная. Еще совсем недавно вклады можно было открыть лишь под ничтожные 4—5 % годовых, а найти вклад выше 7—8 % годовых было практически нереально. Но сегодня все кардинально поменялось.

Со 2 марта, например, по рублевым вкладам в Сбербанке и ВТБ максимальная ставка достигла 21 % годовых (положили 50 000 рублей, через год забрали 60 500), в Россельхозбанке и Альфа-Банке — 20 %, в банке «Открытие» — 18,2 %.

Ставки привлекательные, но сама политическая и экономическая ситуация заставляет сомневаться: стоит ли нести деньги в банк прямо сейчас? Читатели Финтолка транслируют немыслимые слухи о том, что банки вообще все закроют и деньги со счетов их владельцам не вернут. Так сказать, национализируют.

Однако по факту банки (даже те, которые под санкциями) продолжают исправно работать. Деньги на счетах лежат, в магазинах можно расплачиваться банковскими картами, делать переводы, а зарплата приходит.Если судить по размерам ставок по вкладам, сейчас неплохой момент, чтобы заработать на процентах. Что еще пугает наших читателей? Что ставки немыслимо высоки: мол, не подвох ли это? На самом деле высокие ставки оправданны, ведь и цены подскочили здорово, и инфляция явно будет очень высокой. В банках понимают, что в такой ситуации нужно дать вкладчикам ощутимую выгоду, чтобы завлечь к себе.

Как сделать банковский вклад правильно?

Прежде всего, нужно понять, какие цели стоят перед человеком, открывающим вклад. А также какой суммой он обладает — говорит Сергей Кокотов, менеджер проекта Банка Оранжевый.

Если это банальное желание найти самый большой процент на рынке, то лучше инвестировать в ценные бумаги с адекватным управляющим, поскольку заработок там будет выше при сравнимых уровнях риска. А если это создание резервного фонда или сохранение капитала на пенсию, то здесь банк должен быть надежным и по меньшей мере защищать средства от инфляции. Ниже мы озвучили несколько основных вопросов и ответов на тему того, как сделать банковский вклад правильно.

Что делать с долларами сейчас в России в 2023? Куда их потратить?

Продолжить хранить на счете. Доллары, евро, фунты или швейцарские франки могут попасть под санкции и быть заблокированы, и у вас не будет возможности ими пользоваться, так что, это не очень разумный метод сбережения.

Обналичить со счета. Если есть возможность снять валюту со счета, лучше это сделать прямо сейчас, и не гадать, будут ли введены новые ограничения или нет. С наличными вы можете распоряжаться как захотите, не боясь что ваш счет заблокируют.

Инвестирование. Что делать с наличными долларами сейчас? Можно покупать Ценные бумаги на рынке, например, Российских компаний. Сейчас самое время, когда есть шанс покупать Акции за очень дешево, кризис все таки. Акции компаний в разных секторах экономики уже упали в цене. Или делать депозит в банк, в рублях и долларх (на ваш риск).

Finam.ru — я бы рекомендовал этого брокера, сам с ним работаю. Это Российская компания, она работает с 1994 года. Работая с ней, вам не стоит бояться что ваш счет заблокируют, как это пытаются делать в Бинансе.

Узнай: что такое Брокерский счет и как открыть счет

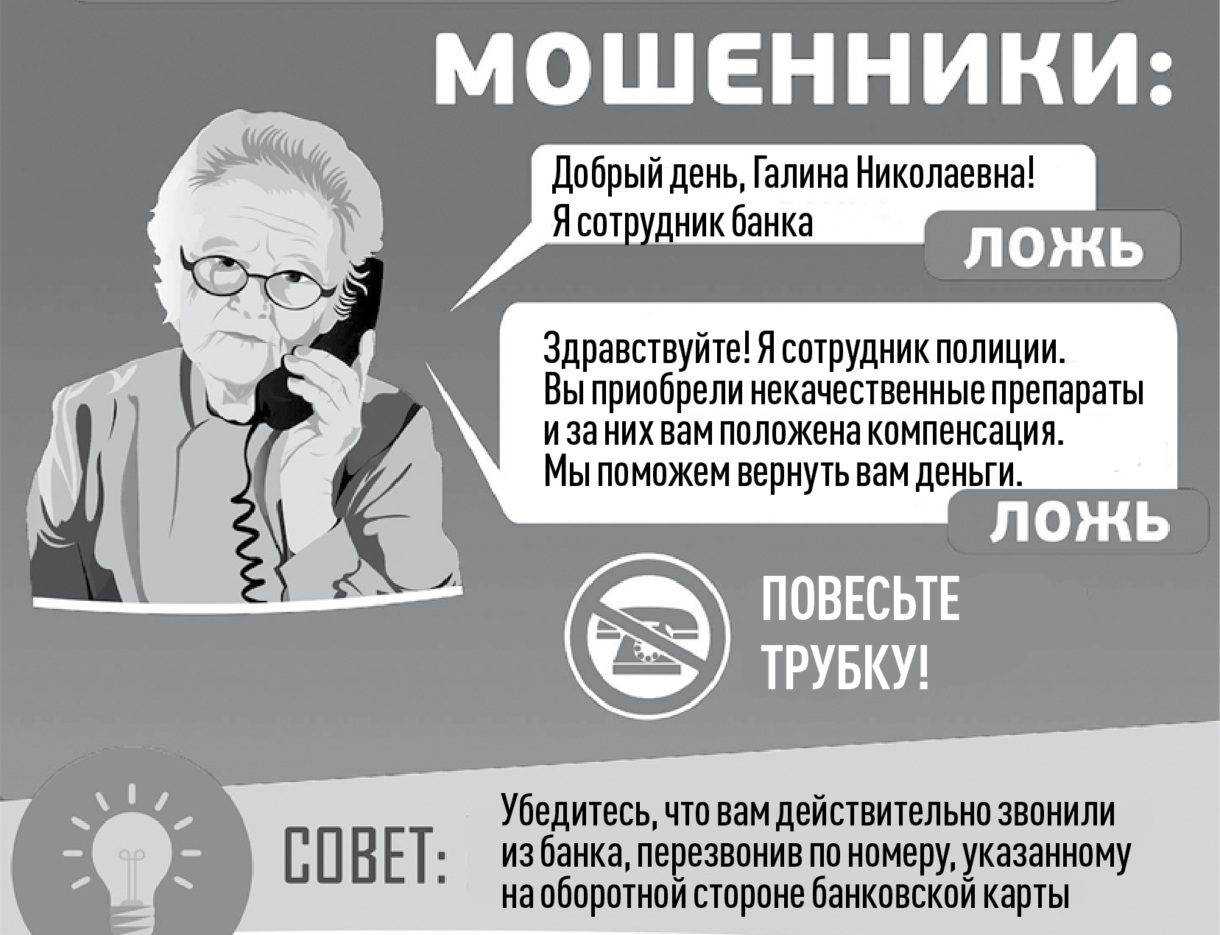

Отвечать на запросы приставов — это обязанность банка

Скажем честно — такого банка, который, получив запрос от ФССП, выбросит его в мусорный ящик, не станет на него отвечать «просто из принципа» и не спишет по распоряжению суда со счета ваши кровные средства, в нашей стране нет. Но есть ряд обстоятельств, которые позволяют считать, что не до всех банков дотягиваются «загребущие руки» правосудия.

Давайте разберемся, как вообще приставы ищут счета граждан в банках и как списывают с них средства.

Деньги на счету должника — это тоже имущество. И пристав вправе наложить на него арест. Ст. 70, 80, 81 закона об исполнительном производстве от 02.10.2007 № 229-ФЗ предусматривают возможность наложения ареста на денежные счета должника в банках. И приставы охотно этим правом пользуются, так как деньги — это самое ликвидное имущество должника. Его не надо продавать, организовывать хранение и следить за техническим состоянием, например, как в случае с автомобилем.

Нашел пристав счет, списал и отправил деньги кредитору. А 7% от найденных денег перевел на счет службы судебных приставов, организовав тем самым и себе премию за хорошую работу.

В этой цепочке работы пристава есть одно ключевое слово — нашел. В нем вся загвоздка. Именно потому, что приставы какие-то счета не находят (потому что не ищут) и возникают слухи, что есть целая сеть особенных банков, которые не сотрудничает с судебными приставами. И именно в них и надо открыть счет, чтобы уберечь должнику свои деньги.

Это как в легенде о летающих тарелках — никто их не видел, но у соседа моего соседа есть друг, который своими глазами видел и на видео снял огнедышащего дракона и лох-несское чудовище.

Банк обещает подать на вас в суд за неуплату кредита? Закажите звонок юриста